Kupní síla v okresech a obcích ČR 2010

Při rozhodování o umístění provozovny je důležitým faktorem také kupní síla. Průměrný Čech má přibližně o 42 % nižší koupěschopnost v porovnání s průměrnými evropskými hodnotami.

Při rozhodování o umístění provozoven je důležitá kupní síla obyvatel. Z praxe vidíme rozvoj zajímavých franšízových systémů, které expadnují, v některých regionech se však neuplatní. Hlavní roli zde hraje nejen konkurence, ale také otázka kupní síly.

V období ekonomického zpomalení a existenčních problémů mnoha firem dochází ke zvyšování regionální diferenciace koupěschopnosti obyvatel a domácností v jednotlivých částech Česka. Zatímco obyvatel pražské metropole má průměrný disponibilní příjem více jak 220 tisíc Kč ročně, obyvatel okresu Bruntál má k dispozici v průměru méně než 144 tisíc Kč.

V porovnání s loňskými výsledky studie můžeme sledovat mírné zvyšování regionálních rozdílů v úrovni kupní síly. Praha posílila svůj „náskok“, na druhou stranu hospodářsky slabší regiony navýšily svůj propad oproti průměrným hodnotám. Samozřejmě daní za nadstandardní příjmy jsou i vyšší životní náklady v bohatších územích.

Vyšší výdaje si mohou dovolit zejména obyvatelé velkých sídel – především krajských měst. Průměrný obyvatel města nad 50 tisíc obyvatel může vydat přibližně o 13 % prostředků více než obyvatel obce pod 5 tisíc obyvatel. I mezi velikostně obdobnými sídly jsou však značné rozdíly vyplývající zejména z polohy v hospodářsky úspěšném nebo naopak ekonomicky slabším regionu. Zatímco průměrná domácnost v téměř stotisícovém Ústí nad Labem má disponibilní příjem necelých 350 tisíc Kč ročně, tak českobudějovická domácnost má k dispozici bezmála 414 tisíc Kč. Mezi menšími sídly jsou však rozdíly ještě extrémnější. Kupříkladu průměrný obyvatel u Prahy ležících Průhonic má k dispozici až o 40%! více prostředků než obyvatel podobně velké příhraniční Raspenavy.

Česká metropole a její okolí představují oblasti, jejichž úroveň kupní síly v přepočtu na 1 obyvatele je výrazně nad průměrem celé České republiky. Na druhé straně obyvatelé především v Moravskoslezském či Ústeckém kraji musí vystačit s daleko úspornějšími osobními a rodinnými rozpočty. V některých obcích - především v periferních oblastech ČR - se úroveň kupní síly pohybuje dokonce pouze kolem 70% českého průměru.

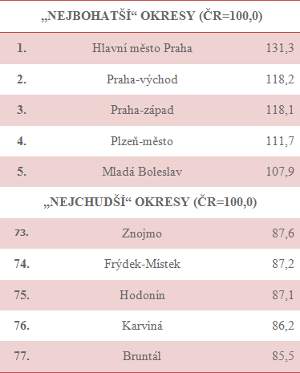

Kromě okresů přiléhajících k Praze převyšují výrazně průměrnou hranici kupní síly okresy Mladá Boleslav, Plzeň-město či Brno-město. Na opačné straně žebříčku figurují „chudší“ okresy Bruntál, Karviná, Frýdek Místek či Znojmo.

Praha republikový průměr převyšuje více než o 31 %, vysokými hodnotami indexu kupní síly se mohou pochlubit i např. i města Říčany, Čelákovice či Mladá Boleslav. Naopak nejnižší průměrné příjmy mezi městy nad 10 tisíc obyvatel dosáhly Karviná, Orlová, Studénka, Krupka či Bohumín. V praxi tyto rozdíly znamenají, že kupříkladu obyvatel Říčan disponuje na jeden rok průměrnou částkou 7 799 EURO, zatímco obyvatel Karviné pouze 5 338 EURO. Alespoň částečnou útěchou pro obyvatele sídel s nižší kupní silou může být, že život v „bohatších“ městech s sebou zpravidla nese i vyšší životní náklady.

Výše uvedené příklady jsou součástí rozsáhlého výzkumu kupní síly, v jehož rámci je stejnou metodikou sledována koupěschopnost ve 41 evropských zemích. Z tohoto srovnání vyplývá, že Česká republika se nachází výrazně pod celoevropským průměrem. Průměrný Čech má přibližně o 42 % nižší koupěschopnost v porovnání s průměrnými evropskými hodnotami. Příznivěji vychází nicméně Česko ze srovnání s dalšími zeměmi středoevropského prostoru (Slovensko, Polsko, Maďarsko), kde je koupěschopnost obyvatelstva a domácností ještě nižší než v Česku.

Nákupní košík

Produkt byl přidán do Vašeho nákupního košíku

Nejnovější zprávy

Zobrazit vše

Franšíza jako bezpečnější cesta k vlastní firmě

Franšízing každoročně přitahuje tisíce podnikatelů po celém světě. Nabízí méně rizikovou alternativu k založení nezávislé firmy od nuly.

Partners Banka chce otevřít 20 nových franšíz

Zatímco některé banky kamenné pobočky v regionech zavírají, Partners Banka míří opačnou cestou. Plánuje se zaměřit na menší města.

Franšízy do 0,5 milionu Kč

Podnikání pod zavedenou značkou nemusí stát miliony. Přehled dostupných konceptů napříč obory ukazuje, na čem závisí výdělek i návratnost investice.

Otevřené dveře k vlastnímu podnikání

Petr Konrád provozuje tři franšízové pobočky Solodoor. Jaká byla jeho cesta k podnikání a jaké obavy musel překonat?